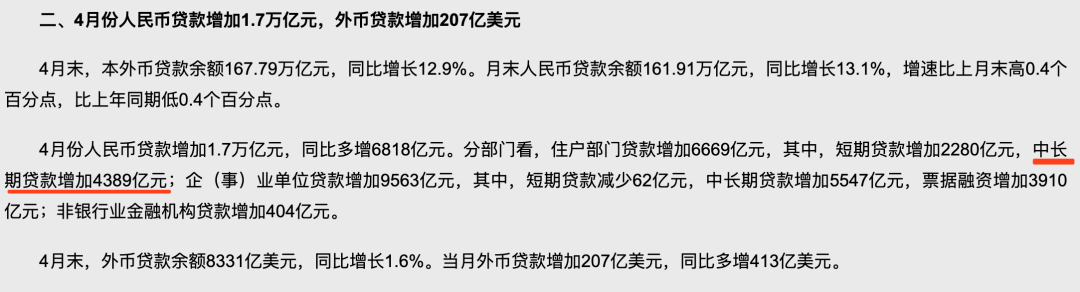

2019年4月住户部门中长期贷款增加76.93亿元,

今年4月住户部门中长期贷款同比大涨112.74%,增加86.73亿元;

本文来自投稿,不代表佛山财经网立场,如若转载,请注明出处:https://www.fscjw.com/2211.html

佛山财经新传媒,是一家致力于提供佛山本地财经资讯、高端金融数据及产业报告的全媒体平台机构。我们向希望寻求真相的读者提供可信赖的信息源,以客观、专业的视角提供佛山热点财经资讯。投稿/商务邮箱:63119918@qq.com

2019年4月住户部门中长期贷款增加76.93亿元,

今年4月住户部门中长期贷款同比大涨112.74%,增加86.73亿元;

本文来自投稿,不代表佛山财经网立场,如若转载,请注明出处:https://www.fscjw.com/2211.html

佛山财经新传媒,是一家致力于提供佛山本地财经资讯、高端金融数据及产业报告的全媒体平台机构。我们向希望寻求真相的读者提供可信赖的信息源,以客观、专业的视角提供佛山热点财经资讯。投稿/商务邮箱:63119918@qq.com

微信扫一扫

微信扫一扫