疫情加速了房地产行业的洗牌。人民法院公告网显示,截至2020年6月5日,今年房地产企业的破产数量已经达208家,超过2018年上半年的177家破产数量,与2019年同期相对持平。

部分行业排名较为靠前的房企,也因为资金链的问题,不得不以出售项目或股权的方式求生存,如福晟集团、泰禾集团、新湖中宝等。

相比较于处于漩涡中心的泰禾集团而言,激进闽企福晟集团造作的日子已然远去,而旭辉集团的处境,是否也是堪忧呢?

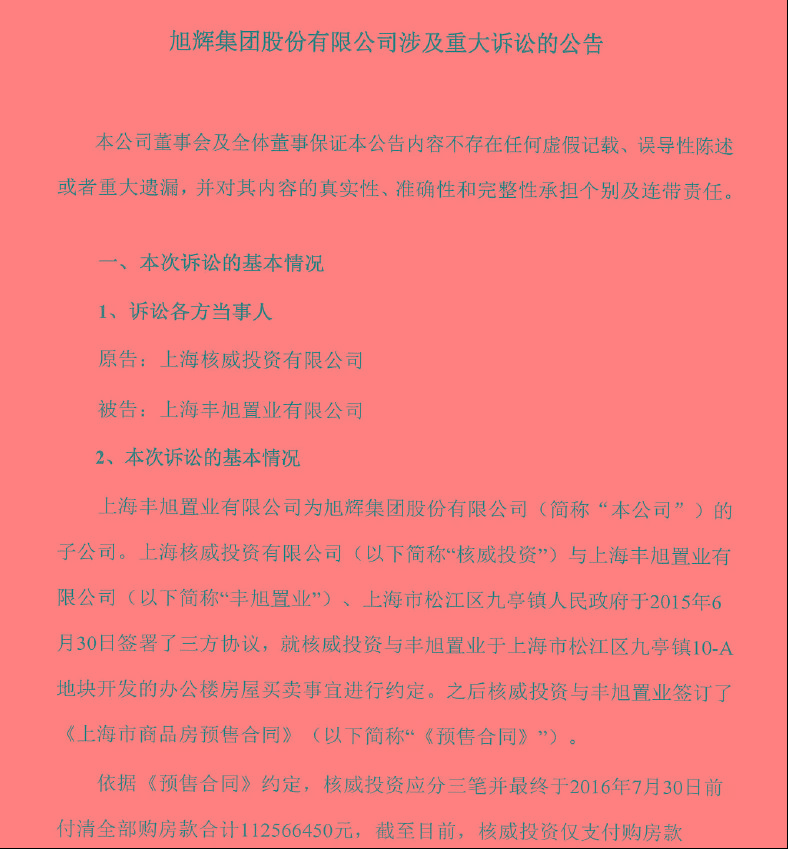

近日,旭辉集团股份有限公司(以下简称“旭辉集团”)公告称,公司涉及重大诉讼,近日其收到上海市第一中级人民法院送达的传票(2020)沪0I民初87号及《民事起诉状》。

公告显示,原告为上海核威投资有限公司(以下简称“核威投资”),被告丰旭置业为旭辉集团子公司,丰旭置业与上海核威投资有限公司存在办公楼房屋买卖纠纷。旭辉称由于案件诉讼标的金额占比较小,未对公司经营、财务状况及偿债能力产生重大不利影响。

融资动作频繁

经营性现金流为负

融资成本逐渐上升

激进,是旭辉身上经久不散的烙印。

靠着大力举债极速扩张,旭辉集团于2017年跨入“千亿俱乐部”行列,次年实现1520亿元销售额,2019年再次突破2000亿,其近三年销售金额年均复合增长率为54%。随着规模的激进扩张,旭辉开始出现业绩增速放缓、毛利率下滑现象,经营性现金流也发出危险信号。

今年以来,旭辉的融资需求更为强烈,境内外融资颇多。

具体来看,今年旭辉集团境内新发行31.2亿公司债,融资成本在3.8%-4.5%;发行两笔9.5亿元一年期供应链ABS,票面利率为3.63%-3.8%;另外其还境外发行两笔合计5.67亿美元6%票息的优先票据。

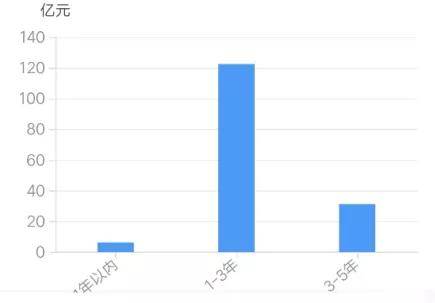

据统计,目前旭辉集团存续债券12只,存续规模159.86亿元,债券集中兑付期主要集中在1-3年内。

图:旭辉存续债券期限分布

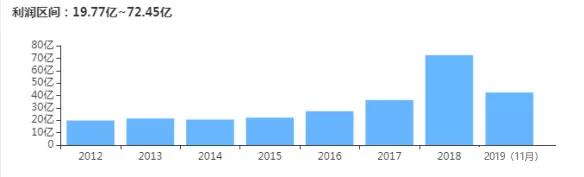

2017年以来,旭辉集团连续两年业绩高速增长,2019年其实现营业收入518.06亿元,同比增长39.25%;实现净利润68.47亿元,同比增长15.67%,可见其业绩增速明显放缓。

图:旭辉盈利能力

值得注意的是,旭辉集团在业绩快速增长的同时,其毛利率却有所下降,这说明其拿地成本较高以及销售均价增长乏力。

图:旭辉毛利率情况

业绩增速放缓、毛利率下滑,而旭辉集团的经营性现金流也发出危险信号。

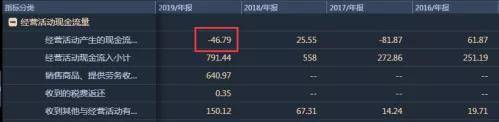

2019年,由于支付土地款及工程金额较大,旭辉集团经营性现金流由净流入转为净流出,净额为-46.79亿元,经营获现能力出现下滑。

图:旭辉经营性现金流情况

此外,旭辉集团的融资成本也在上升,2019年其整体融资成本为6%,同比上升20个基点。但,总的来说,凭借与银企的友好关系,旭辉的融资能力仍具备优势,融资成本仍处于行业较低水平。

从债务结构来看,旭辉一年内到期的短债占比仅为20%,现金短债比2.7,债务结构合理,偿债能力无需担忧。5月,旭辉已全部赎回于2020年5月到期的3亿美元6.375%的优先票据。在保证充足的流动性及现金储备前提下,维持健康的资产负债情况。

“没有地就没有地位”

从不参与土储竞赛到激进拿地

但坚持理性参拍,谨慎出价,不拿地王

旭辉的地产老将陈东彪曾有一句令人印象颇深的话:“没有地就没有地位”!

这句听起来“激进”的话语,其实就是旭辉集团拿地态度的真实写照。

尽管在2016年8月的年中业绩会上,旭辉董事长林中更是明确表示:“旭辉将以利润优先,不会去加杠杆买地,也不会参与规模和土储的竞赛。”

然而,话音才刚落,旭辉转身就加入了拿地大军,开启激进模式。彼时,地产调控已经逐渐收紧。

据统计,当年的旭辉在土地一级市场拿地36宗,同比增长近2倍;拿地总金额和总建筑面积分别达到457.5亿元和537.73万平方米,三项数据均位列闽系房企之首。

2017和2018年,旭辉集团分别耗资452亿和411亿元,拿下78个和93个土地项目权益,新增土地面积1320万平方米和1240万平方米。

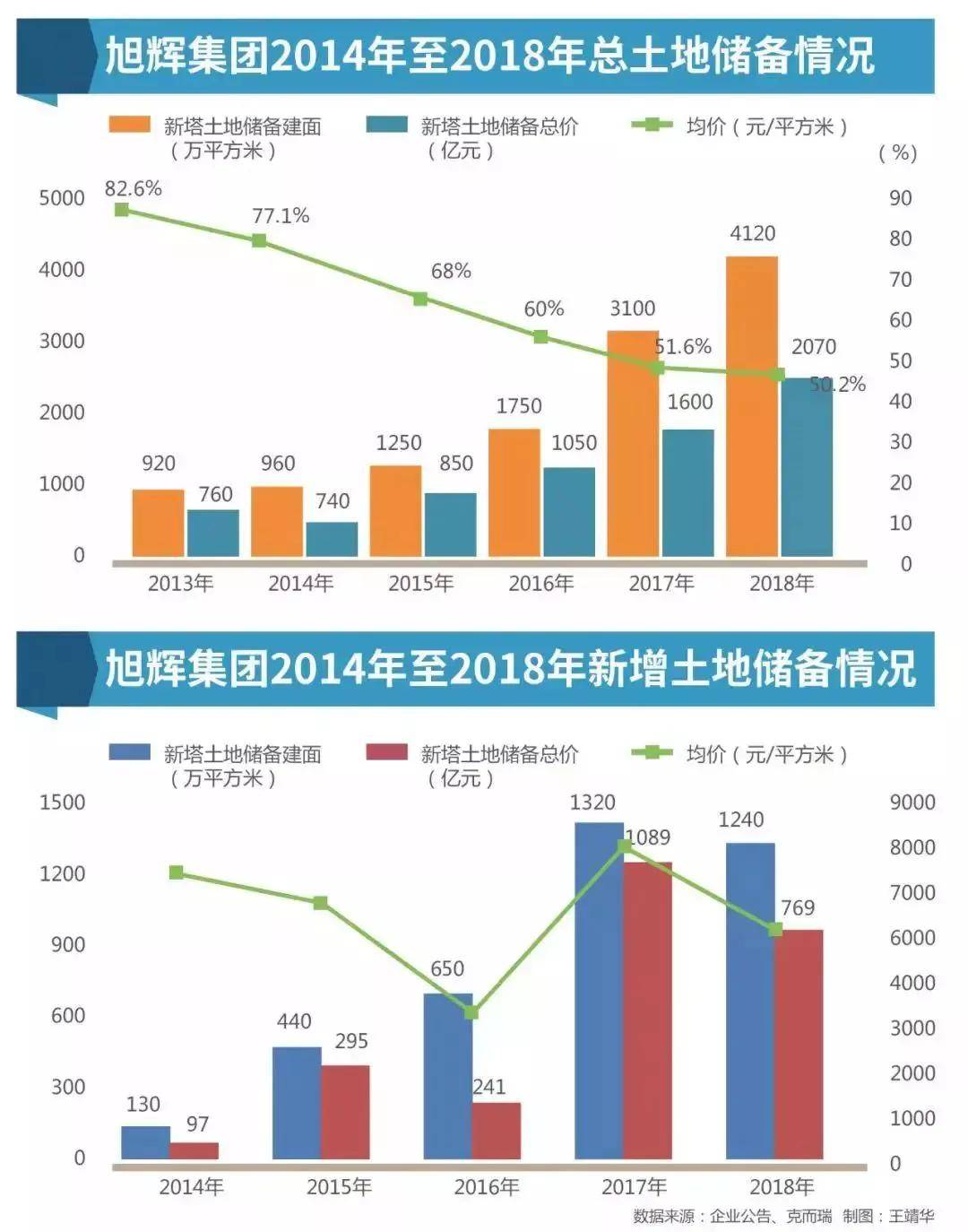

2016-2019年,旭辉的土地储备分别为1750万平米、3100万平米、4120万平米、5070万平米。

涨势之猛,令人咋舌。

2019年8月,林中在接受采访时曾公开表示称:“上半年多买了一些地,所以下半年不会有太大的买地投入,甚至不买地也没问题。”

评级机构惠誉数据显示,2019年,旭辉花费在购置土地上的费用占企业总现金收入的57%,达到570亿。2018年,这一占比更高,为68%。

据估计,到2019年底,旭辉的可售部分土储约为2050万平方米,相当于不到三年的销售额。在前二十房企中这个数据确实不够看的。如此看来,旭辉的加速拿地动作也就可以理解了。说白了,旭辉急了。

疯狂拿地导致旭辉集团负债迅速攀升,财务杠杆水平曾一度接近80%。

截至2019年年末,旭辉集团的总负债已超2000亿,其总资产2682.49亿元,净资产636.49亿元,资产负债率76.27%,净负债率19.25%。

但,其实一直以来,旭辉的土地投资都强调“以收定支,严控负债”的策略。对所关注的土地进行100%的探勘,并经过战略漏斗、市场漏斗、财务漏斗、经营漏斗四层模型的筛选,做到理性参拍,谨慎出价,坚决“不拿地王”,同时严控负债率,不放财务杠杆。提升投资的准确性,降低经营风险,为后续盈利的释放奠定基础。这样的标准始终没有改变。

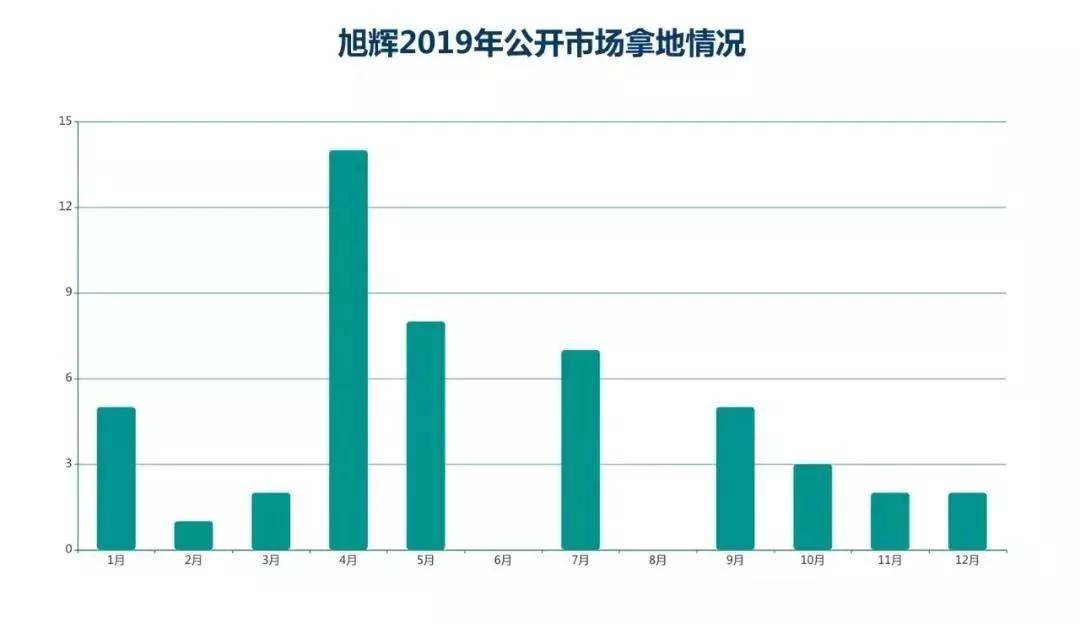

2020年前四月拿地16幅,总建面277万平,总地价161亿,权益地价142亿。2019年前四月拿地23幅,总建面618万平(含太原252万平),总地价287亿,权益地价179亿。今年较去年同期土地支出有所下降。体现了旭辉以收定支,严控负债的策略。2020年前4月拿地平均销投比2.6,溢价率12.8%,土地价格合理。

结语:

在今年的业绩会上,公司旭辉宣布了2020年2300亿的销售额,较19年实现15%的增长率的目标。

随着近期疫情防控态势向好和推盘节奏逐步恢复,旭辉对于今年目标的实现很有信心。五一黄金周期间,已经实现销售同比翻倍。

此外,旭辉也在加进推进组织变革区域深耕,以提高项目的整合、运营效率。总体来说,一切想好发展,未来可期!

文章来源:地金网

本文来自投稿,不代表佛山财经网立场,如若转载,请注明出处:https://www.fscjw.com/2630.html

佛山财经新传媒,是一家致力于提供佛山本地财经资讯、高端金融数据及产业报告的全媒体平台机构。我们向希望寻求真相的读者提供可信赖的信息源,以客观、专业的视角提供佛山热点财经资讯。投稿/商务邮箱:63119918@qq.com

微信扫一扫

微信扫一扫